我が家では昨年からつみたてNISAを始めましたが、iDeCoはやっていません。

昨年の2022年末ごろiDeCoをやらない判断を一度しました。

新NISAが始まるにあたって、今一度iDeCoを今後どうするかを考えました。

つみたてNISA、iDeCoとは

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

金融庁HPより

iDeCoとは、自分で決めた額(掛け金)積み立てて運用し、60歳以降に受け取る年金。公的年金にプラスできる「もう一つの年金」で、大きな税制優遇が特徴。

厚生労働省HPより

税制面でお得な制度としてよく上げられる二つの制度。

改めてみてみると、それぞれ管轄が違ったんですね!

新しい発見。

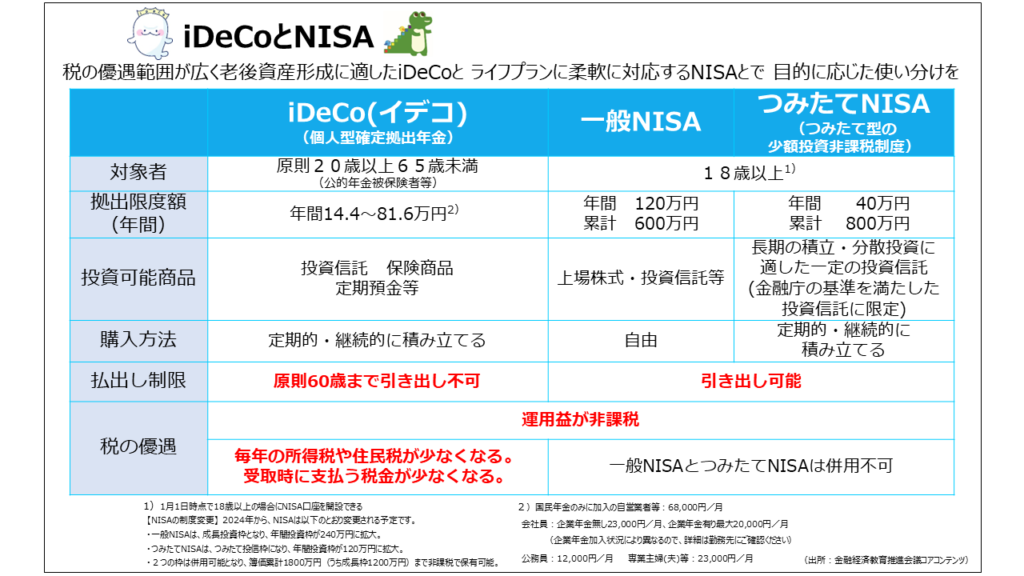

厚生労働省のHPには比較表も載っておりました。

注目すべき点は、引き出し制限です。

iDeCoは原則60歳まで引き出し不可。

それに対し、

NISAはいつでも引き出し可能。

iDeCoは60歳まで引き出しできないことは、

確実に老後資金をためる手段としてはメリットとなりまが、

資金拘束があるという点でデメリットでもあります。

資産総額が少ない準富裕層でもない我が家にとっては、

お金を使う際の自由度が下がることが懸念点です。

厚生労働省HP

新NISAの登場でiDeCo手続き中止

つみたてNISA を2022年5月から始めました。

年間非課税枠40万以外に投資したかったため、

クレカ積み立上限まで特定口座で投資もしていましたが、

次はiDeCoの手続きに取り掛かりました。

証券口座を新たに作成し申し込み書類を取得、

職場に書類を作成依頼、

夫が多忙でなかなか手続きが進まないなど、

何か月もかかりました。

年の暮ごろやっと書類が整い、申し込み書類の記入までしていました。

ところが、

ある時youtubeを見ていたら、新NISAの噂が。

最初は全くよくわからない存在でしたが、

2023年の12月中旬ごろには、

・1,800万の非課税枠

・非課税枠の再利用が可能

・非課税保有期間無期限化

が判明しました。

我が家の総資産額をはるかに超える非課税枠。

資金拘束が少ないことは我が家にとってはとても魅力でした。

当時新NISAが登場することによるiDeCoの立ち位置を解説するyoutube動画はほとんどなく、

個人的に考えて判断しました。

妻のiDeCoは証券会社に送付した直後だったので、

電話問い合わせで手続き中止がギリギリ間に合いました。

新NISAとは

改めて新ニーサとはどのようなものか見ていきます。

金融庁HPより

- ・非課税保有期間の無期限化

- ・口座開設期間の恒久化

- ・つみたて投資枠と、成長投資枠の併用が可能

- ・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- ・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

金融庁HPより

金融庁HPを見て初めて知りましたが、

金融庁では「新しいNISA」という名前で表記されていて、

新NISAは通称だったのですね。

ジュニアニーサの扱いなどについてもQ&Aが載っていました。

新NISAが開始するにあたってのiDeCo

1,800万円以上現金があり、所得税や住民税を節税したい場合はiDeCoの活用を検討するといいと思います。

我が家の場合はまだまだ道半ば。

iDeCoは毎月固定して手数料を払う必要があるのと、

退職金控除に対して勉強する必要があります。

新NISAを優先する場合、

すでに始めてしまっている方は、

月々払う手数料を払うを考えると5,000円の最低掛け金で継続するのがよさそうです。

まとめ

新NISAは資産額が少ない人にとっては最優先して非課税枠を埋めていきたいところです。

iDeCoに関しては、

すでに始めている方は最低限の掛け金で継続。

まだ開始していない方は新NISAの方の活用を最初に検討。

最近のyoutubeで両学長が新NISA1,800万の枠が埋められる人は多くなく、

iDeCoは新たにこれからやる必要がないとライブで話されていたのを聞いて、

自分の考え方が学長の見解と同じでホッとしました。

来年の新NISAにむけて資金準備を進めてまいります!

コメント